Türk Telekom 2Ç’21 Sonuçları ve Analizi

Türk Telekom 2021’in ikinci çeyreğinde yıldan yıla %30 artışla 1.3 milyar TRL net kar, yıldan yıla %17 artışla 8.2 milyar TRL konsolide gelir, yıldan yıla %24 artışla 4 milyar TRL FAVÖK, yıldan yıla %29,4 artışla 2.5 milyar TRL faaliyet kârı elde etti. Bu çeyrek de 2020 yılındaki diğer çeyrekler ve 2021’in ilk çeyreğinde olduğu gibi finansal sonuçların, operasyonel sonuçlardan daha vurgulayıcı olduğu bir çeyrek oldu.

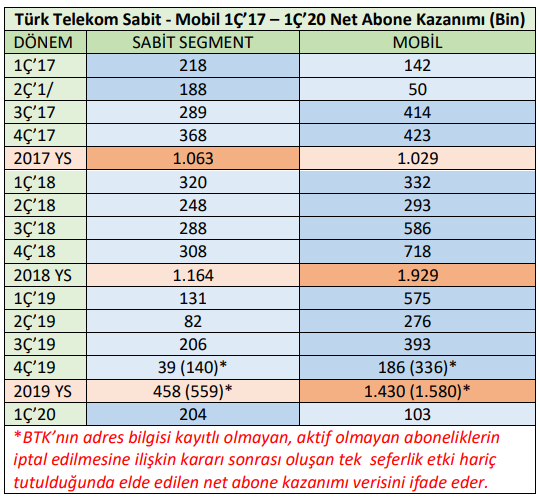

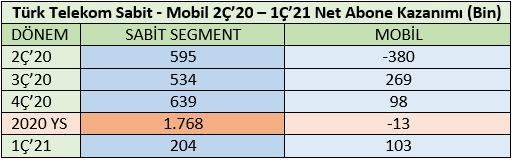

Türk Telekom artık 5 sene önceye kıyasla çok daha kârlı, daha fazla değer üreten bir şirket. Şüphesiz bu başarılı sonuçların arkasında ihtiyatlı ve çevik yönetim performansı yer alsa da söz konusu dönemlerdeki operasyonel performansın da etkisi göz ardı edilemez. Grubun son 5 çeyrektir elde ettiği operasyonel sonuçlara göz attığımızda özellikle mobil ve TV segmenti üzerinde net abone kazanımı odağında kayda değer bir yavaşlama fark edilmekte.

Sabit segment gerek sabit genişbant penetrasyonunu arttırma çabaları gerekse de pandemi ile beraber sabit genişbant hizmetlerine olan talebin organik artışı sayesinde özellikle 2020’de kuvvetli abone kazanımı performansı sergiledi. Ayrıca sabit segmentte abone tabanının artan fiber yatırımları, hane ihtiyaçlarının, veri talebinin artmasıyla beraber yüksek hızlı tarifelere ilgisinin artması ve sabit segmentte fiyat düzenlemelerinin etkisiyle pandemi ile beraber gelir büyümesini destekleyen ana unsur haline geldi.

Mobil segment ise 2020’nin ikinci çeyreğinden itibaren geçmiş dönemlere kıyasla daha yavaş operasyonel sonuçlar elde etmekte. Türk Telekom’un orta-uzun vadede mobil pazarda abone sayısı bazında ikinci oyuncu olma ve pazar payını %30’un üzerine çıkartma hedefi kapsamında abone kazanımı odaklı pazarlama, satış ve ARPU yönetimi neticesinde 1Ç’20 ve öncesinde rakiplerine kıyasla ezici üstünlükte net abone kazanımı performansı sergilemişti. Yine aynı dönemde mobil segmentin FAVÖK marjı 2016’dan 3Ç’19’a kadar %5’ten %33’e yükselerek mobil segmentin verimliliği ve karlılığı artmıştı. Dahası sektör takipçileri ve alakalıları rahatlıkla hatırlayacaktır, “Acaba mobil pazarda, Türk Telekom Vodafone’u abone sayısı bazında geçerek 2.oyuncu mu olacak?” soruları şiddetle sorulmaktaydı. Ancak 26 Eylül 2019 İstanbul Depremi’nde mobil çekirdek şebekesinde HLR sunucusunun çökmesiyle beraber Türk Telekom’un mobil şebekesinin susmasıyla sonrasında süregelen süreçte 2Ç’20’den itibaren mobil segmentte operasyonel performansta abone kazanımı bazında yavaşlayan bir performans sergilenmekte. Elbette bu süreçte pazardaki hakim oyuncu olan Turkcell’in 3 yıllık stratejik planında her yıl için 1 milyon net abone kazanımı hedeflemesi, görece uygun fiyatlı tarifeler ve artan mobil şebeke yatırımının da etkili olduğu dikkate alınmalı. Bu sebeple temel bir kaç veriyi sunmak istiyorum.

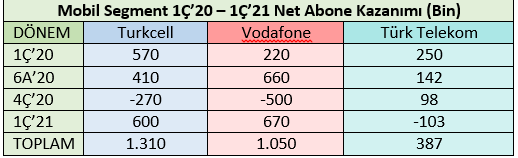

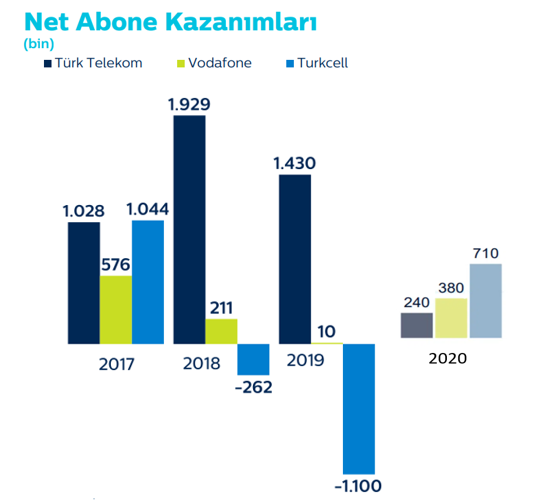

Yukarıdaki tabloları incelediğimiz zaman 1Ç’18’den itibaren 1Ç’20’ye dek Türk Telekom’un net abone kazanımında mobil segmentin ağırlıkla önde olduğunu görüyoruz. Ancak 2Ç’den itibaren görünümün sabit segment lehine geliştiği görülmekte. Yine 1Ç’20’den itibaren mobil segment özelinde 3 operatörün de net abone kazanımları karşılaştırıldığı zaman Türk Telekom aleyhinde sonuçlar gözüküyor. Ayrıca yıllara dayalı net abone kazanımına odaklandığımızda Türk Telekom’un 2020’ye dek ezici üstünlüğü göze çarpmakta olup 2020 yılında abone kazanımında rakiplerine kıyasla ciddi bir yavaşlama içerisinde olduğunu gözlemliyoruz. Bu durumun oluşmasında temel olarak müşteriler üzerinde İstanbul Depremi’ndeki kesintinin oluşturmuş olabileceği güvensizliğin etkili olduğunu düşünüyorum, bununla beraber yukarıda da ifade ettiğim gibi rakip operatörlerin operasyonel stratejilerindeki değişiklik de oldukça etkili.

Özellikle 2Ç’21 sonuçları için Ümit Önal’ın açıklamalarında mobil segment için Prime abonelikleri üzerinde fazlaca durmasını da göz önünde bulundurarak Türk Telekom’un önümüzdeki dönemde mobil segmentte önceliğini değer artışı ve ARPU büyümesi yönünde tercih edeceğini, şebeke yatırımlarının artarak TT Mobil’in kalite algısı daha yüksek bir operatör konumuna gelmesinin amaçlanacağını tahmin ediyorum. Nitekim finansal sonuçlara baktığımızda 2Ç’21’de FAVÖK ve konsolide gelir büyümesine en büyük katkının mobil segmentten gelmiş olması gelecek için destekleyici bir veri.

Ayrıca mobil segmentte premium aboneliklerin ARPU’ya olan etkisine de dikkat çekmek istiyorum. Mobil segmentte bir premium abone, normal aboneye kıyasla 1.8 kat daha fazla gelir oluşturmakta. Prime abone tabanına göz attığımızda abone sayısı yıldan yıla %65 büyüme ile 2.4 milyondan 4 milyona çıktı. Faturalı abonelerin içerisinde Prime abone oranı ise yıllık %9.3yp artışla %26,5’e yükseldi. Toplam mobil aboneler içerisinde Prime dışından Prime’a taşıma sayısı ise yıldan yıla %73 büyüme ile 2Ç’21’de 525 Bin olarak gerçekleşmiştir. Ön ödemeli abone tabanının daralması ile faturalı tabanın genişlemesi ve mobil veri kullanımındaki artış da mobil segmentin gelir büyümesinde kilit rol oynayarak %14,8 ARPU büyümesi ile 2Ç’11’den itibaren en yüksek büyüme oranına ulaşıldı. Son olarak mobil segmentteki operasyonel sonuçlar değerlendirilirken 2.çeyrekte pandemi dönemi içerisindeki en katı kapanma uygulamalarının gerçekleştirilmiş olduğunu ve buna bağlı olarak azalan mobilite ve fiziksel müşteri temasını da göz önünde bulundurmakta fayda var.

Sabit segmente geçtiğimiz zaman öncelikle yıllık %30,2 gelir büyümesi dikkat çekmekte. 2.Çeyrekte elde edilen 199 bin net abone kazanımının yıllık bazda 2.0yp artışla %46’sını 24 Mbps ve üzeri paketler oluşturdu. Çeyreksel bazda fiber abone tabanı 700 bin net abone kazanımı elde etti. Yeni abone kazanımları için ARPA ise yıllık bazda %17 artış gösterdi. Sabit segmentte dengelenen fiyatlar ve muhtemel yeni yüksek hızlı tarifeler önümüzdeki dönemde ARPA verisini tekrar önümüze çıkartabilir. Ayrıca sabit segmentte bir önceki çeyrek analizinde de ifade ettiğim FTTH sahalardaki hız sınırlaması probleminin çözülmemiş olması dikkat çekici. Tekrar belirtmekte fayda var. Sabit segmentte en azından mevcut ve potansiyel müşteriler içerisinde yeni yüksek hızlı paketler için kayda değer süredir beklenti mevcut. Özellikle FTTH yatırımlarının artması, müşterilerin daha yüksek hızlı paketlere artan bir talep oluşturmasına sebep oluyor. Sonuçta sabit segmentte yüksek hızlı paketlere yapılan upsell faaliyetlerinin gelir büyümesine olan çekici etkisi değerlendirildiğinde 100Mbps üzerinde yüksek hızlı tarifelerin olası 100Mbps ve altı paketlerde fiyat düzenlemesi ile birlikte gelmesinin ARPU ve gelir üzerinde önemli derecede olumlu etki oluşturacağını düşünüyorum.

TV Segmenti önceki seneler içerisinde Türk Telekom’un kablosuz evler yaklaşımı ile abone kazanımında ciddi gelişmeler göstermişti. TV segmenti bir süredir yatay hatta abone tabanının kısıtlı olarak daraldığı görünüm içerisinde. Turkcell’in TV segmentine Türk Telekom’dan yaklaşık 5 sene sonra girmesine rağmen özellikle son 6 çeyrektir etkileyici abone kazanımı elde ettiği gözlemleniyor. Öyle ki şuna Turkcell’in fiber abonelerini %60’a yakını TV+ abonesi olmuş durumda. Tivibu, TV segmentinde pazarın en büyük ikinci oyuncusu olsa da yatay seyri bence konsolide gelir büyümesi üzerinde fırsat maliyeti oluşturmakta. Özellikle 2020’nin son çeyreğinden itibaren Tivibu’da içerik açısından önemli bir gelişme kaydedilmiş olmasından memnuniyet duymaktayım. Ümit Önal 2021 yılının Tivibu için teknik yenilenme yılı olacağını ifade etmişti. Önceki çeyrek analizinde de ifade ettiğim gibi abone tarafında, STB’ler ve arayüz yazılımı için henüz herhangi bir yenilik yapılmamış olması, özellikle de artık STB’lerin günümüz ihtiyaçlarını karşılamada yetersiz kalmaya başlaması özellikle de hem kalite-değer artışı ve çapraz işbirliklerine imkan verebilmesi fırsatlarıyla değerlendirildiğinde abone tarafındaki yeniliklerin TV segmentine olası etkileri merak uyandırıcı olacak. Umarım içinde bulunduğumuz çeyrek ve önümüzdeki çeyrekler içerisinde bu konuda gelişmeler görebiliriz.

Çeyrek analizinde bulundurmaktan son derece memnuniyet ve mutluluk duyduğum bir gelişmeden bahsetmek istiyorum. Türk Telekom, fin-tech ürünü “Pokus“u tanıttı. Pokus ile Para yükleme/çekme, 7/24 yurtiçi ve yurtdışı para transferi, fatura ödemeleri, harca-bölüş işlemleri, P2P para gönderme/isteme işlemleri gerçekleştirilebilecek. Açıkçası Türk Telekom’un fin-tech pazarında oldukça etkisiz kaldığını hayretle izliyordum. Bu alanda yeni bir ürün görmekten dolayı oldukça sevinçliyim. Türk Telekom 2025 sonunda Pokus kullanıcı sayısını 5 milyona, işlem hacmini ise 1.5 milyar TRL’ye ulaşmasını hedefliyor. Ayrıca Pokus ve benzeri finn-tech ürünleri ile TT Ventures için yeni fırsatlar ve dikey işbirlikleri de oluşabileceğine inancım yüksek.

Sevindirici bir gelişmeye daha yer vermek istiyorum. Argela Clear5G projesini tamamladı. Clear5G ile proje ortağı fabrikalarda düşük gecikmeli erişim sağlanabildi. Open mimari şebekeler ve düşük gecikmeli kapalı 5G ağları teknolojileri giderek gelişecek ve rekabeti artmakta olan bir sektör. Argela’nın senelerdir slicing RAN, open mimari sabit ve mobil çekirdek şebeke yatırımları ülkemiz ve Türk Telekom adına oldukça sevindirici. Ayrıca Türk Telekom’un 2007 yılında Argela’yı Sanko’dan satın alması bugünkü gelişmelerle birlikte değerlendirildiğinde kurumsal düzeyde erken aşama ve girişim sermayesi yatırımlarının ne kadar önemli olduğunu vurguluyor. Argela her ne kadar bir start-up veya erken aşama yatırımı olmasa da Argela gibi büyüme potansiyeli olan şirketlere yapılan yatırımların oluşturduğu fırsatlar düşünülürse erken aşama ve risk sermayesi yatırımlarının oluşturabileceği fırsatlar açısından oldukça değerli bir örnek halinde.

Son olarak kısa bir finansal sonuç özetiyle analizimi bitirmek istiyorum. 2Ç’21’de konsolide gelirler yıldan yıla %17,4 artışla 8.2 milyar TRL’ye ulaştı. FAVÖK yıldan yıla %24,3 artışla 4 milyar TRL’ye ulaştı. FAVÖK marjı yıllık bazda 2.7yp artışla %49,2 olarak gerçekleşti. Faaliyet karı yıldan yıla %29,4 artışla 2.5 milyar TRL’ye ulaştı. Net kar ise yıllık %30 artışla 1.3 milyar TRL olarak gerçekleşti. Hedge işlemlerinin ve düşük borçluluk seviyesinin etkisiyle faaliyet karı doğrudan net kar performansı üzerinde kuvvetli performans sergiledi. Yıllı net döviz pozisyonu ise 38 milyon USD olarak gerçekleşti.

Bu güzel sonuçların elde edilmesinde emeği geçen herkese teşekkürler.

Finansal

-2Ç’21 Konsolide Gelir 8.121 Milyar TL (2Ç’20 6.969 Milyar TL)

-2Ç’21 Yıllık Bazda Konsolide Gelir Büyümesi %17.4 (2Ç’20 %21)

-2Ç’21 FAVÖK 4.022 Milyar TL (2Ç’20 3.237 Milyar TL)

-2Ç’21 FAVÖK Marjı %49.2 (2Ç’20 %46.4)

-2Ç’21 Yıllık Bazda FAVÖK Büyümesi %24.3 (2Ç’20 %20.7)

-2Ç’21 Yıllık Bazda FAVÖK Marjı Büyümesi 2.7yp (2Ç’20 0.7yp)

-2Ç’21 Faaliyet Karı 2.502 Milyar TL (2Ç’20 1.934 Milyar TL)

-2Ç’21 Faaliyet Karı Marjı %30,6 (2Ç’20 %27,7)

-2Ç’21 Yıllık Bazda Faaliyet Karı Büyümesi %29.4 (2Ç’20 %28.1)

-2Ç’21 Yıllık Bazda Faaliyet Karı Marjı Büyümesi 2.9yp (2Ç’20 1.5yp)

-2Ç’21 Vergi Öncesi Kar 1.609 Milyar TL (2Ç’20 1.230 Milyar TL)

-2Ç’21 Net Kâr 1.272 Milyar TL (2Ç’20 980 Milyon TL)

-2Ç’21 Net Kar Marjı %15.6 (2Ç’20 %14.1)

-2Ç’21 Yıllık Bazda Net Kâr Büyümesi %29.8 (2Ç’20 %125.5)

-2Ç’21 Yıllık Bazda Net Kar Marjı Büyümesi 1.5yp (2Ç’20 6.6yp)

-2Ç’21 Yatırım Harcamaları 1.407 Milyar TL (2Ç’20 1.237 Milyar TL)

-2Ç’21 Yıllık Bazda Yatırım Harcamaları Değişimi %13.7 (2Ç’20 %33.1)

-2Ç’21 Konsolide Faaliyet Gideri 4.160 Milyar TL (2Ç’20 3.733 Milyar TL)

-2Ç’21 Yıllık Bazda Konsolide Faaliyet Gideri Artışı %11.4 (2Ç’20 %21.2)

-2Ç’21 Konsolide Finansal Gider 893 Milyon TL (2Ç’20 703 Milyon TL)

-2Ç’21 itibarıyla borçluluk oranı 1.08x (2Ç’20 1.31x)

-2Ç’21 itibarıyla net açık döviz pozisyonu 38 Milyon USD fazla olarak gerçekleşti. (2Ç’20 376 Milyon USD)

-2Ç’21 Kaldıraçsız Serbest Nakit Akışı 1.8 Milyar TL (2Ç’20 1.2 Milyar TL) (Kaldıraçsız Serbest Nakit Akışı yatırımların sağladığı geliri göstermektedir.)

Operasyonel

-2Ç’21 itibarıyla toplam net abone sayısı 50.7 Milyon (2Ç’20 48.7 Milyon)

-2Ç’21 toplam net abone kazanımı 199 Bin (2Ç’20 315 Bin)

-12A’21 toplam net abone kazanımı 2 Milyon (12A’20 1.6 Milyon)

-2Ç’21 itibarıyla çoklu oyuncu oranı %62 (2Ç’20 %63)

-2Ç’21 itibarıyla toplam fiber uzunluğu 345 Bin Km (2Ç’20 314 Bin Km)

-2Ç’21 itibarıyla fiber homepass 27.9 Milyon hane (2Ç’20 23.8 Milyon hane)

-2Ç’21 itibarıyla FTTC homepass 20 Milyon hane (2Ç’20 17.1 Milyon hane)

-2Ç’21 itibarıyla FTTB/H homepass 8 Milyon hane (2Ç’20 6.7 Milyon hane)

-2Ç’21 itibarıyla sabit genişbant penetrasyonu %69 (2Ç’20 %58)(AB ortalaması %73) (Tüm zamanların rekoru)

-2Ç’21 itibarıyla sabit genişbant abone sayısı 13.8 Milyon (2Ç’20 12.2 Milyon)

-2Ç’21 Sabit Genişbant net abone kazanımı 199 Bin (2Ç’20 595 Bin)

-12A’21 Sabit Genişbant net abone kazanımı 2 Milyon (2Ç’20 1.1 Milyon)

-2Ç’21 itibarıyla fiber abone sayısı 8.1 Milyon (2Ç’20 4.79 Milyon)

-2Ç’21 net fiber abone kazanımı 700 Bin (2Ç’20 346 Bin)

-2Ç’21 itibarıyla fiber abonelerin toplam genişbant aboneleri içerisindeki payı %64 (2Ç’20 %43)

-1Ç’21 itibarıyla fiber paketlere geçiş yapan abonelerin ulaşılabilir hızı (FTTC-FTTB/DSL) 67Mbps

-2Ç’21 itibarıyla Sabit Genişbant ARPU 63.3 TL (2Ç’20 55.5 TL)

-2Ç’21 Yıllık Bazda Sabit Genişbant ARPU Büyümesi %14 (2Ç’20 %14.4)

-2Ç’21 itibarıyla fiberle bağlı baz istasyonu oranı %45 (2Ç’20 %45)

-2Ç’21 itibarıyla LTE nüfus kapsama alanı %95 (2Ç’20 %93)

-2Ç’21 itibarıyla 3G nüfus kapsama alanı %97 (2Ç’20 %97)

-2Ç’21 itibarıyla mobil abone sayısı 23.4 Milyon (2Ç’20 22.8 Milyon)

-2Ç’21 mobil net abone kazanımı 67 Bin (2Ç’20 -380 Bin)

-2Ç’21 itibarıyla mobil ARPU 39.6 TL (2Ç’20 34.4 TL)

-2Ç’21 itibarıyla LTE abone oranı %62 (2Ç’21 %58)

-2Ç’21 LTE abonelerinin ortalama aylık data tüketimi 9.5GB (2Ç’20 8.5GB)

-2Ç’21 itibarıyla Tivibu EV abone sayısı 1.518 Milyon (2Ç’20 1.547 Milyon)

-2Ç’21 Tivibu EV net abone kazanımı -16 Bin (2Ç’20 -48 Bin)

-2Ç’21 itibarıyla Ödemeli EV TV penetrasyonu %29 (2Ç’20 %29) (AB ortalaması %83)

-2Ç’21 itibarıyla Tivibu ARPU 21.6 TL (2Ç’20 19 TL)

-2Ç’21 itibarıyla PSTN+Yalın abone sayısı 16.5 Milyon (2Ç’20 15.3 Milyon) (3Ç’10’dan beri en yüksek seviye)

-2Ç’21 Sabit Ses net abone kazanımı -55 Bin (2Ç’20 433 Bin)

-2Ç’21 itibarıyla PSTN ARPU 21.5 TL (2Ç’20 22 TL)

Dijital

-Online İşlemler Uygulaması Lansmandan bu yana 51.5 milyon indirmeye ulaştı.

-Online İşlemler Uygulamasını kullanan tekil abone sayısı 2Ç’21’de 16.4 Milyon oldu.

-Online Kanallar üzerinden tahsilat yıldan yıla %40 büyüdü

-Bireysel segmentte bankalar dahil, tahsilatta dijital kanalların payı yıldan yıla 1.0yp artışla %80 olarak gerçekleşti.

-Türk Telekom’un Tech-Fin ürünü Pokus tanıtıldı.

ESG (Environmental, Sustainability, Governance)

Stratejik

-Argela Clear5G projesini tamamladı. Clear5G ile proje ortağı fabrikalarda düşük gecikmeli erişim sağlanabildi.

-Türk Telekom, Ericsson ile fiber dönüşüm projeleri ve teknolojik çözümlerin entegrasyon döngülerini destekleyecek BT süreçlerini optimize etmek amacıyla Ericsson Dinamik Aktivasyon Platformunu kullanmak üzere anlaştı.

-Türk Telekom ve Nokia, Arçelik için video analitiği, İç Mekan Konumlandırma ve Gelişmiş Otomatik Yönlendirmeli Araç (AGV) teknolojilerini de destekleyen Türkiye’nin ilk özel ticari 4.9G şebekesini kurmak üzere anlaştı.

Otomatik Yönlendirmeli Araç (AGV)

-Türk Telekom 2021 yılı öngörülerinde değişikliğe gitti.

Konsolide Gelir Büyümesi: %16 >>>> %17

Konsolide FAVÖK 15.4 Milyar TRL >>>> 15.8 Milyar TRL

Konsolide Yatırım Harcaması 8 Milyar TRL >>>> 8.5 Milyar TRL

Yazan: Ömer Demirtaş

İletişim: [email protected]

(Bu yazı 19 Ağustos 2021 tarihinde yazılmıştır.)

Not: Bu içerik musasavas.com.tr ziyaretçileri tarafından hazırlanmıştır. İçerik ve içerikte yer alan ifadeler Musa Savaş’ın görüşlerini yansıtmaz, içerikte yer alan ifadelerden Musa Savaş sorumlu tutulamaz. İçerikte yer alan veriler Türk Telekom ve diğer ilgili kuruluşların kendi yayınlarından elde edilmiştir, kesinlik taşımamaktadır.